Siapa Perlu Bayar Cukai? Ini Pendapatan Yang Layak Kena Cukai | LHDN telah menyenaraikan pelepasan cukai individunpemastautin bagi tahun taksiran 2023 untuk makluman semua pembayar cukai. Cukai pendapatan diberi kepada setiap orang bagi pendapatan yang terakru atau terbit di Malaysia atau diterima di Malaysia dari luar Malaysia bagi setiap tahun taksiran.

Siapa Yang Perlu Bayar Cukai? Kenapa Kena Cukai? Berapa Gaji Yang Kena Isytihar Dengan LHDN?

Setiap tahun, mereka yang punyai gaji dan layak dibayar cukai perlu membuat e – filling atau mengisytiharkan cukai kepada LHDN.

Bagi yang pertama kali bekerja, atau mereka yang pertama kali uruskan cukai sendiri, mungkin anda ingin tahu adakah anda layak bayar cukai ini.

Di sini kami kongsi apakah yang membawa maksud dengan cukai individu dan siapa yang perlu bayar cukai.

Apa itu Cukai Pendapatan LHDN?

Cukai Pendapatan ialah cukai yang dibuat pada setiap tahun kepada mereka yang terima bayaran dengan sifat hasil seperti:

a) Laba / Keuntungan dari sesuatu perniagaan;

b) Laba / Keuntungan dari penggajian;

c) Dividen, faedah atau diskaun;

d) Sewa, royalti atau premium;

e) Pencen, anuiti atau bayaran berkala lain; dan

f) Laba / Keuntungan yang tidak serta dalam mana – mana butiran di atas.

Akta Cukai Pendapatan 1967 (ACP) menguat kuasa hal – ehwal pentadbiran dan kutipan Cukai Pendapatan ke atas orang dan Pendapatan yang layak dibayar cukai.

Lembaga Hasil Dalam Negeri Malaysia (HASiL) pula adalah sebuah agensi di bawah Kementerian Kewangan yang punyai tugas untuk pungut dan mentadbir cukai negara.

Siapa Perlu Bayar Cukai?

Cukai Pendapatan diberi kepada setiap individu bagi bayaran yang terakru atau terbit di Malaysia atau diterima di Malaysia dari luar Malaysia bagi setiap tahun taksiran.

Seseorang individu yang miliki jumlah pendapatan MELEBIHI nilai ambang yang telah tetap, yang boleh dibayar cukai perlu daftar fail cukai pendapatan.

Skop cukai seorang individu adalah dibuat melalui keadaan dan taraf mastautinnya.

Individu bermastautin dikenakan cukai mengikut kadar cukai berskala serta layak untuk tuntut potongan menurut seksyen 45A ACP hingga seksyen 49 ACP. Manakala individu bukan pemastautin dibayar cukai pada kadar tetap 30% dan tidak layak nikmati apa – apa potongan.

Sebarang punca pendapatan dari luar Malaysia yang dibawa masuk ke Malaysia adalah tidak perlu bayar cukai.

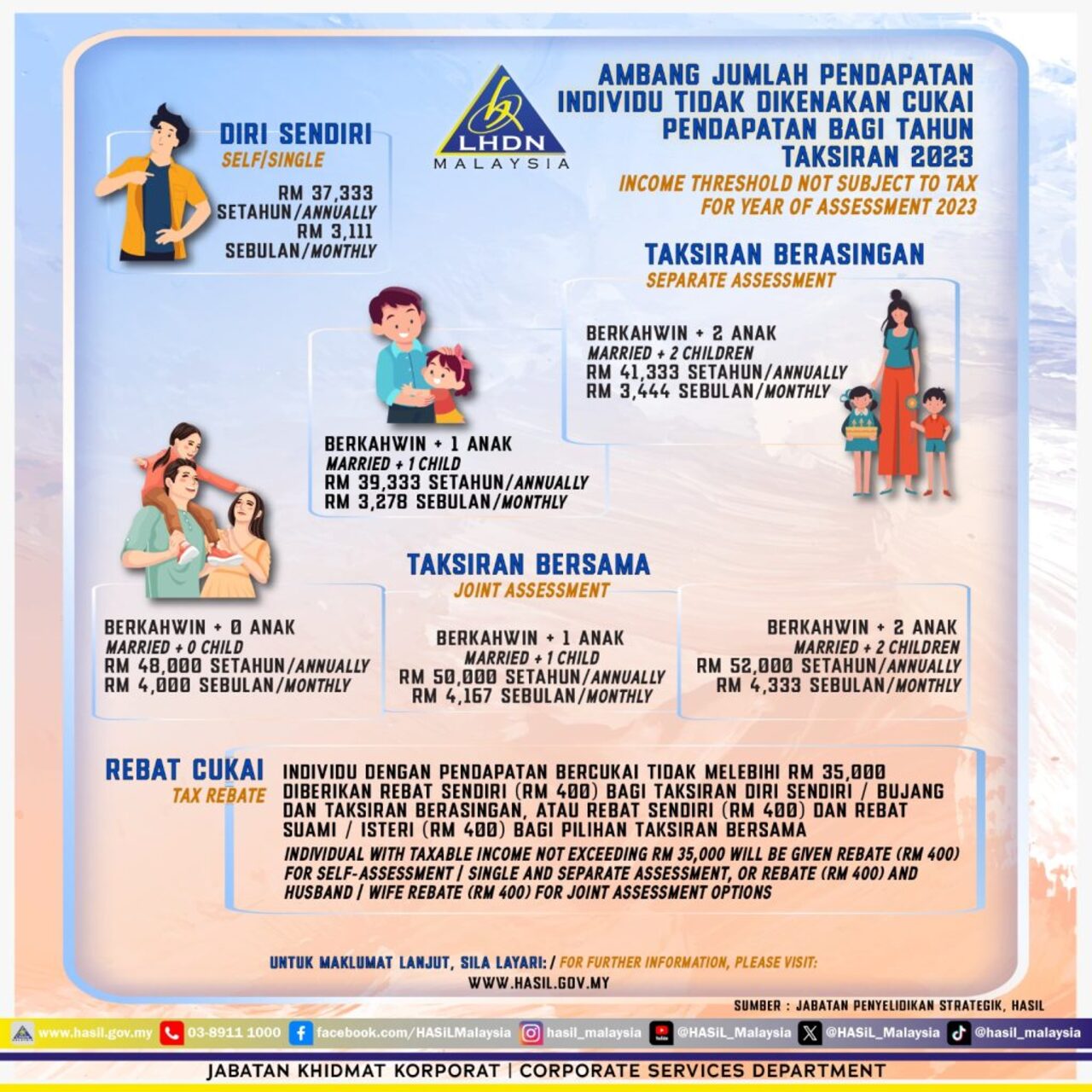

Ambang Jumlah Pendapatan Individu Tidak Dikenakan Cukai Pendapatan Bagi Tahun Taksiran 2022

PENDAPATAN PENGGAJIAN

Individu yang terima pendapatan tahunan lebih dari RM 34,000 dan mereka yang punyai Potongan Cukai Bulanan layak diberi cukai.

Pengiraan ambang jumlah pendapatan individu yang TIDAK DIKENAKAN CUKAI adalah diambil kira pendapatan kasar tahunan ditolak dengan Pelepasan asas individu dan rebat cukai yang layak. Pelepasan Asas yang diambil kira adalah Pelepasan individu dan saudara tanggungan serta Pelepasan Suami / Isteri dan Anak (di bawah umur 18 tahun) bagi individu yang telah berkahwin. Manakala tolakan rebat individu (RM400) serta pasangan (RM400 jika berkenaan) dibenarkan jika pendapatan cukai individu ini tidak lebih dari RM35,000.

Berikut adalah ambang jumlah pendapatan individu TIDAK DIKENAKAN CUKAI mengikut jenis taksiran :

| JENIS TAKSIRAN | PENDAPATAN TAHUNAN (RM) | PENDAPATAN BULANAN (RM) |

| Diri Sendiri(Bujang / janda / balu / duda / pasangan tiada punca pendapatan) | 37,333 | 3,111 |

| Berasingan | ||

| 1. Berkahwin + 0 Anak | 37,333 | 3,111 |

| 2. Berkahwin + 1 Anak | 39,333 | 3,278 |

| 3. Berkahwin + 2 Anak | 41,333 | 3,444 |

| Bersama | ||

| 1. Berkahwin + 0 Anak | 48,000 | 4,000 |

| 2. Berkahwin + 1 Anak | 50,000 | 4,167 |

| 3. Berkahwin + 2 Anak | 52,000 | 4,333 |

Nota:

* Jumlah Pelepasan Individu dan saudara tanggungan adalah RM9,000

** Jumlah Pelepasan anak di bawah umur 18 tahun adalah RM2,000 bagi seorang anak

*** Jumlah Kelayakan Rebat (diri sendiri dan suami / isteri) terhad kepada pendapatan cukai individu hingga RM35,000

PENDAPATAN PERNIAGAAN

Keuntungan yang mereka peroleh dari membuat perniagaan, perdagangan, pencarian atau profesion adalah pendapatan yang layak bayar cukai (bentuk perniagaan yang tidak daftar dengan mana – mana pihak Ekonomi Bayangan).

Perniagaan terdiri dari:

- Milikan Tunggal / Bekerja Sendiri

- Individu yang membuat perniagaan secara perseorangan

- Perkongsian

- Meliputi mana – mana kerja sama antara dua atau lebih pihak bagi menyatukan hak, kuasa, tenaga kerja atau mahir dalam membuat perniagaan dan miliki perkongsian keuntungan. Perkongsian mungkin wujud di antara :

- Individu-individu

- Dua firma

- Individu dan firma

- Individu dan pemegang amanah bagi sesuatu penyelesaian

- Meliputi mana – mana kerja sama antara dua atau lebih pihak bagi menyatukan hak, kuasa, tenaga kerja atau mahir dalam membuat perniagaan dan miliki perkongsian keuntungan. Perkongsian mungkin wujud di antara :

Contoh Perniagaan :

- Perniagaan Runcit

- Perniagaan Pasar Malam / Gerai

- Perniagaan Melalui Internet (Ekonomi Digital)

- Bidang Lakonan / Nyanyian / Duta Produk / Ulasan Produk

- Komisen / Kelas Tuisyen / Penceramah

- Perniagaan Jualan Langsung / Stokis

- Bidang Penulisan / Youtuber / Blogger

- Pertanian dan Penternakan

- Klinik, Firma Guaman atau Lain-Lain Pengamal Profesional

- Pemandu Teksi / e – hailing

Maklumat Lanjut: https://www.hasil.gov.my/individu/pengenalan-cukai-pendapatan-individu